2023年8月21日,财政部制定印发了《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),自2024年1月1日起施行。《暂行规定》有效回应了近年来企业关注的“数据资源是否可以作为资产确认、作为哪类资产确认和计量以及如何进行相关信息披露等相关会计问题”。

本文结合财政部《企业数据资源相关会计处理暂行规定(征求意见稿)》(以下简称《征求意见稿》)的相关内容,对《暂行规定》的内容进行解读,方便读者更好理解企业数据资源相关会计处理的思路与方法。

《暂行规定》要点内容

一是《暂行规定》不涉及对现有会计准则的突破,进一步体现了会计的谨慎性原则。

根据答记者问中的相关表述,《暂行规定》是“明确企业数据资源适用于现行企业会计准则,不改变现行准则的会计确认计量要求”,并是对“现行企业会计准则体系下的细化规范,在会计确认计量方面与现行无形资产、存货、收入等相关准则是一致的,不属于国家统一的会计制度要求变更会计政策”。

相较于《征求意见稿》阶段,《暂行规定》进一步体现了会计的谨慎性原则,删去了《征求意见稿》中“发挥数据要素价值”、《征求意见稿》起草说明中“合理反映数据要素价值”等表述,避免了“数据要素”这一经济学概念对会计学意义上“数据资源”(由“信息资源”衍生而来)的干扰,更加聚焦企业数据资源的会计处理过程。

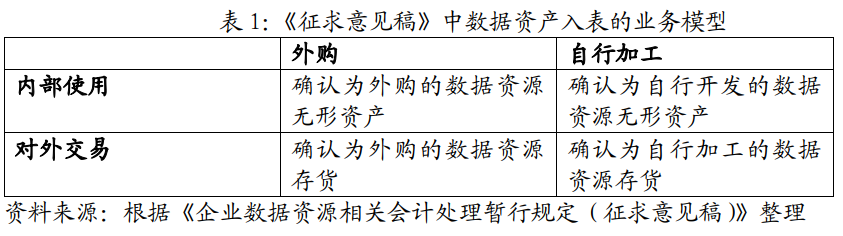

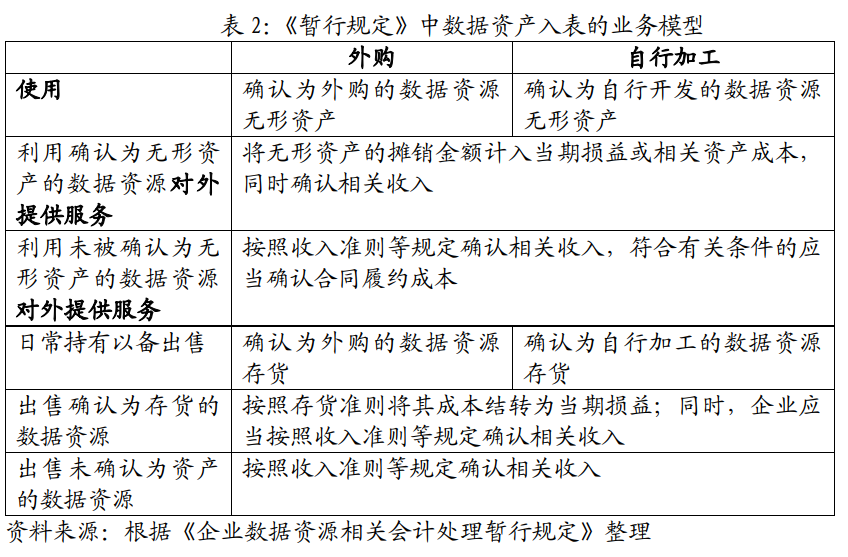

二是《暂行规定》修改了数据资产入表的业务模型,进一步细化了不同业务模式下的会计处理。

在《征求意见稿》阶段,数据资产入表的业务模型主要集中在“数据交易双方如何进行会计处理”,采用“二分法”分为“企业内部使用的数据资源相关会计处理”和“企业对外交易的数据资源相关会计处理”。在《暂行规定》中,则是根据企业使用、对外提供服务、日常持有以备出售等不同业务模式,明确相关会计处理适用的具体准则,并进一步明确了不满足资产确认条件而未予确认的数据资源的相关会计处理。

三是《暂行规定》增加数据资源在企业资产负债表中的列示,进一步明确了“表内确认”要求。

关于数据资产入表一直有“表内确认观”和“表外披露观”等不同观点。“表内确认观”又分为数据资源作为单独会计科目核算和放入已有会计科目核算的不同路径;“表外披露观”则主张在管理层分析与讨论或报表附注中披露数据资源。《征求意见稿》中对数据资源仅有在会计报表附录中进行披露的要求,一定程度上体现了“表外确认观”的思路。《暂行规定》则明确了企业数据资源在资产负债表中的相关列示,进一步明确了数据资源要基于既有会计科目进行“表内确认”的要求。《暂行规定》要求,企业在编制资产负债表时,应当根据重要性原则并结合本企业的实际情况,在“存货”项目下增设“其中:数据资源”项目,反映资产负债表日确认为存货的数据资源的期末账面价值;在“无形资产”项目下增设“其中:数据资源”项目,反映资产负债表日确认为无形资产的数据资源的期末账面价值;在“开发支出”项目下增设“其中:数据资源”项目,反映资产负债表日正在进行数据资源研究开发项目满足资本化条件的支出金额。四是《暂行规定》创新采取“强制披露加自愿披露”方式,对企业财务报表具有重要影响的数据资源相关信息进行强制披露,同时对有利于增强企业财务报表可理解性的数据资源相关信息进行自愿性披露,进一步强化数据资源相关信息披露。《暂行规定》围绕各方的信息需求重点,一方面细化会计准则要求披露的信息,另一方面鼓励引导企业持续加强自愿披露,向利益相关方提供更多与发挥数据资源价值有关的信息,兼顾信息需求、成本效益和商业秘密保护。对企业财务报表具有重要影响的数据资源相关信息进行强制披露,如数据资源无形资产使用寿命的估计情况及摊销方法、数据资源存货可变现净值的确定依据等;对有利于增强企业财务报表可理解性的数据资源相关信息进行自愿性披露,如数据资源的应用场景或业务模式、对企业创造价值的影响方式,与数据资源应用场景相关的宏观经济和行业领域前景等。

五是《暂行规定》将自2024年1月1日起施行,企业应当采用未来适用法应用规定。根据《暂行规定》,企业对可比期间的信息不予追溯调整,如在规定施行前已费用化计入当期损益的数据资源相关支出不再调整,即不应将前期已经费用化的数据资源重新资本化。

相关企业如何适用《暂行规定》

根据答记者问相关要求,企业在贯彻实施《暂行规定》时需要注意下列事项:

一是正确做好前后衔接

《暂行规定》是在现行企业会计准则体系下的细化规范,在会计确认计量方面与现行无形资产、存货、收入等相关准则是一致的,不属于国家统一的会计制度要求变更会计政策。同时,《暂行规定》要求采用未来适用法应用本规定,企业在本规定施行前已费用化计入当期损益的数据资源相关支出不再调整,即不应将前期已经费用化的数据资源重新资本化。

二是严格执行企业会计准则

《暂行规定》执行后,相关企业报表表观将得到改善。原来相关会计活动计入期间费用影响当期损益,现在可以计入资产,改善资产负债率,减少投入期对利润的影响,改善利润率。但是,企业应当严格按照企业会计准则关于相关资产的定义和确认条件、无形资产研究开发支出的资本化条件等规定以及《暂行规定》的有关要求,结合企业数据资源的实际情况和业务实质,综合所有相关事实和情况,合理作出职业判断并进行会计处理。

三是积极加强信息披露

企业应当充分认识提供有关信息对帮助更好理解财务报表、揭示数据资源价值的重要意义,主动按照企业会计准则和《暂行规定》的披露要求,持续加强对数据资源的应用场景或业务模式、原始数据类型来源、加工维护和安全保护情况、涉及的重大交易事项、相关权利失效和受限等相关信息的自愿披露,以全面地反映数据资源对企业财务状况、经营成果等的影响。